目录

快速导航-

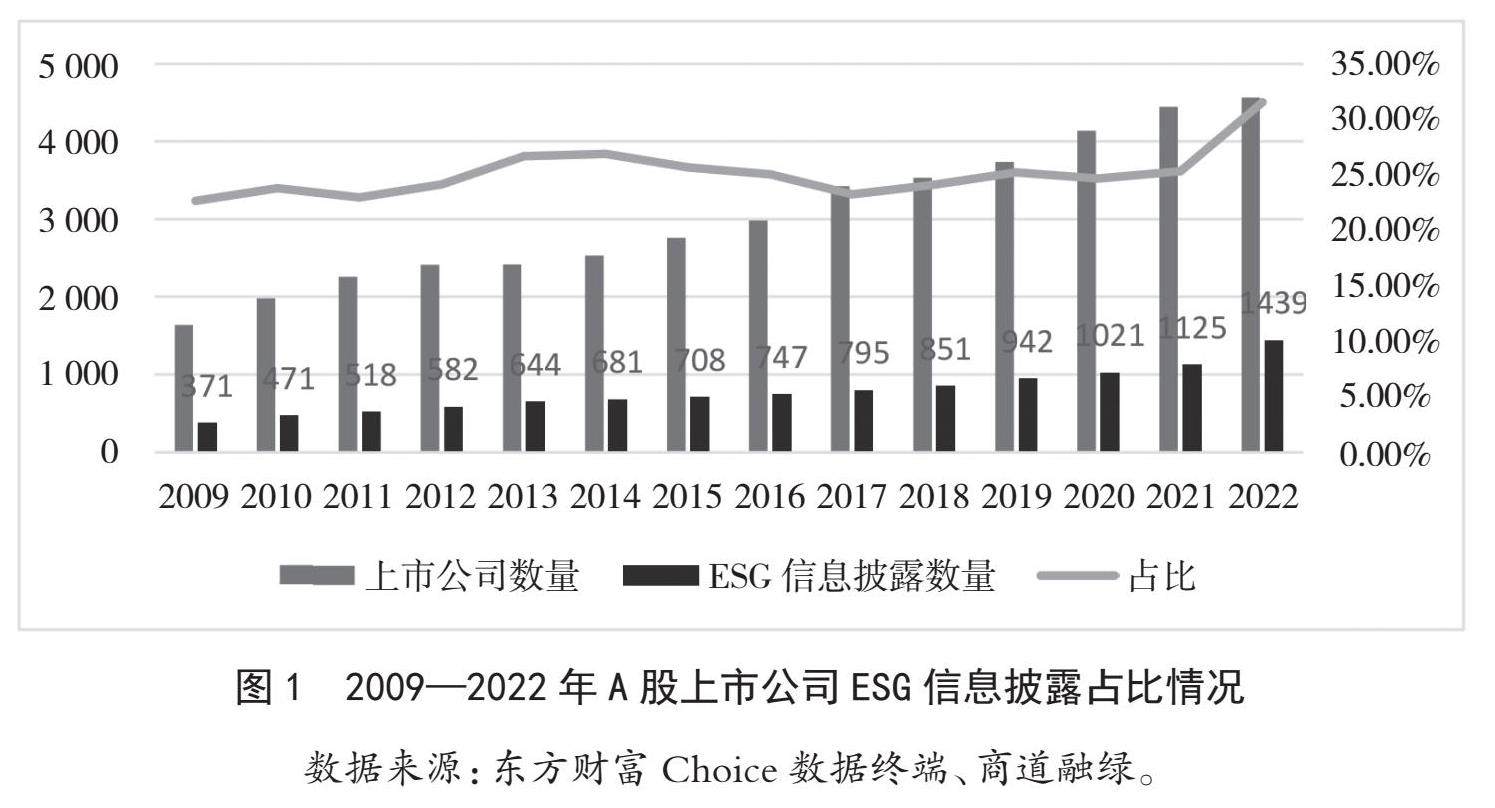

会计研究 | 泰格医药ESG信息披露分析与启示

会计研究 | 泰格医药ESG信息披露分析与启示

-

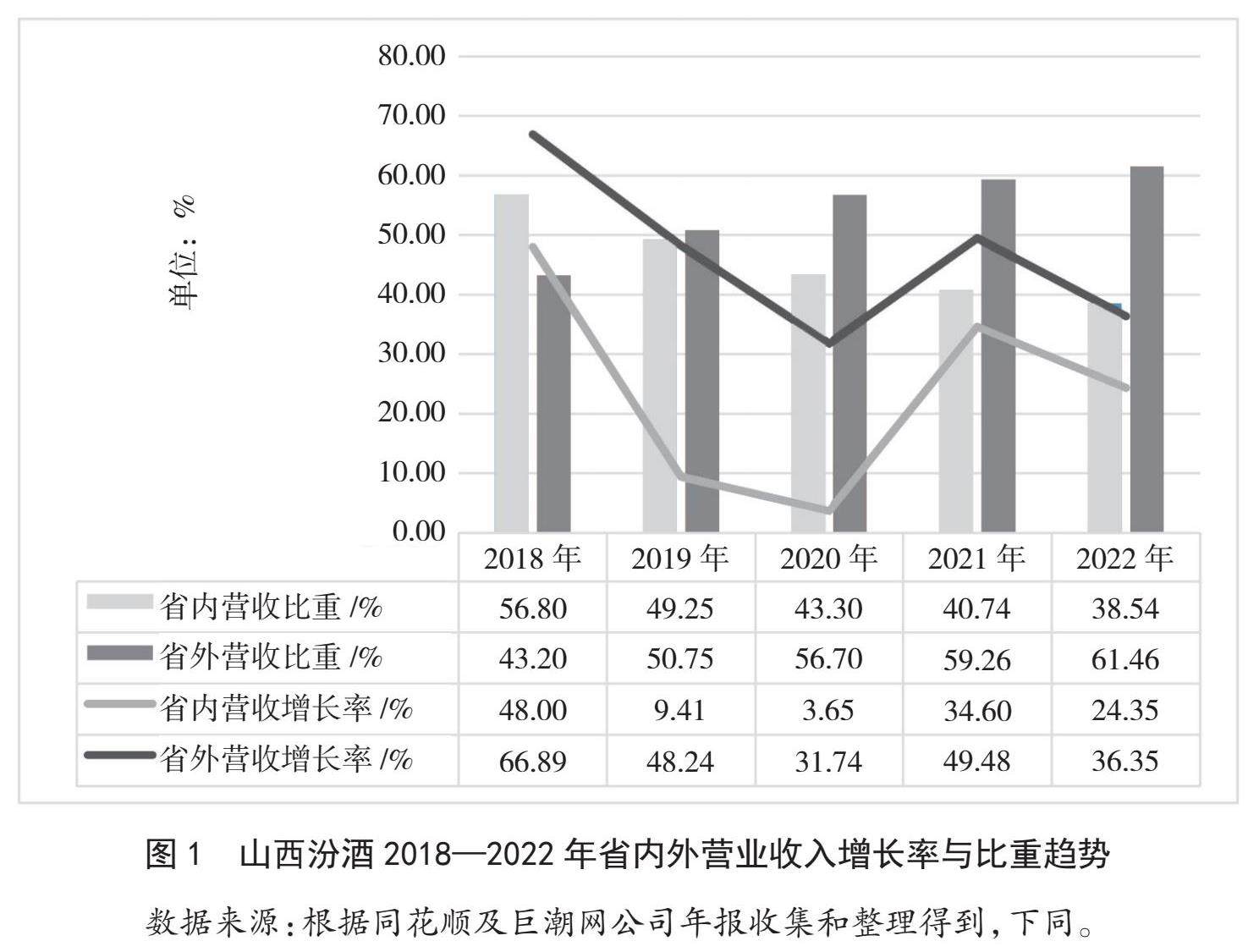

会计研究 | 基于哈佛分析框架的清香白酒财务分析

会计研究 | 基于哈佛分析框架的清香白酒财务分析

-

会计研究 | 国有企业深化内部审计成果运用的研究

会计研究 | 国有企业深化内部审计成果运用的研究

[摘 要]随着国有企业三年改革行动方案的实施,内部审计服务国有企业实现高质量发展的作用日益显现,尤其是2023年5月,习近平总书记在二十届中央审计委员会第一次会议上发表“要用好审计成果,提高监督质效”的重要讲话之后,如何运用内部审计成果服务国有企业的发展受到了越来越多管理人员的重视。文章简要介绍Y集团的内部审计成果运用情况,总结内部审计成果运用的经验和有效做法,提出了深化内部审计成果运用的有关建议

-

会计研究 | 论析审计工作对国有企业经济效益的影响

会计研究 | 论析审计工作对国有企业经济效益的影响

[摘 要]我国经济社会在实际发展建设的过程中,国有企业发挥着重要的作用,因此国有企业在开展业务活动的过程中,一定要加强整体管理,特别是财务管理。在进行财务管理的过程中审计工作是其中重要的部分,因此当前工作人员已经意识到审计工作的重要性,科学有效的审计工作有助于提升企业的经济效益,同时也为企业整体管理工作的开展提供强有力的支持,并为企业发展决策的制定提供可靠的数据信息支持,保证决策制定的科学性以及有

-

会计研究 | 财务报表质量与利润管理研究

会计研究 | 财务报表质量与利润管理研究

[摘 要]文章探讨了财务报表质量与利润管理之间的关系。首先明确了财务报表质量的定义,并强调了其在企业信息披露中的重要性,接着列举了评价财务报表质量的各种指标。其次,阐述利润管理的基本概念,分析利润管理的动机,介绍常见的利润管理手段。再次,深入分析了财务报表质量如何影响利润管理行为,以及利润管理如何反过来影响财务报表的可靠性。特别地研究了两者之间可能存在的协同效应。最后,文章概述了研究财务报表质量与

-

会计研究 | 供应链视角下生物科技企业精益化成本管理与创新发展

会计研究 | 供应链视角下生物科技企业精益化成本管理与创新发展

[摘 要]在生物科技产业飞速发展的今天,生物科技企业应加强基于供应链的精益化成本管理与创新发展。面对激烈的市场竞争和不断变化的客户需求,生物科技企业需要不断优化成本控制,提升供应链效率,以实现可持续发展。本文将围绕精益化成本管理的概念与目标、供应链视角下生物科技企业精益化成本管理的重要性及供应链视角下的生物科技企业精益化成本管理与创新策略展开探讨,以期为企业提供有益的参考和启示。 [关键词]供应

-

会计研究 | 基于新政府会计制度的公益一类事业单位会计核算管理的问题与对策浅析

会计研究 | 基于新政府会计制度的公益一类事业单位会计核算管理的问题与对策浅析

[摘 要]自施行新的政府会计制度以来,公益一类事业单位采取“平行记账”模式,实行双基础会计核算,原来以收付实现制为基础的单一核算方式发生改变,相应地引入权责发生制,增强了会计核算的基础,同时,扩大了会计核算范围,细化了内容与科目,更好地规范了公益一类事业单位的会计核算和财务报表工作,提高了会计信息质量和项目资金使用效率。本文归纳了公益一类事业单位会计核算管理存在的问题并提出了应对策略,为公益一类事

-

会计研究 | 企业盈利能力分析

会计研究 | 企业盈利能力分析

[摘 要]盈利能力对企业的可持续发展起着关键性作用。盈利能力分析的目标是通过分析盈利能力的相关指标反映企业经营状况,发现企业在经营管理过程中存在的缺陷,并使企业采取有效且具有针对性的应对措施,改善企业经营管理状态,增强企业的市场竞争能力和可持续发展能力。营业利润反映了企业一段时期的经营成果,是企业生存的基础,也是反映企业盈利能力的一个重要指标,是企业盈利能力分析的重点。本文主要以A图书经营有限责任

过往期刊

更多-

中国管理信息化

2024年24期 -

中国管理信息化

2024年23期 -

中国管理信息化

2024年22期 -

中国管理信息化

2024年21期 -

中国管理信息化

2024年20期 -

中国管理信息化

2024年19期 -

中国管理信息化

2024年18期 -

中国管理信息化

2024年17期 -

中国管理信息化

2024年16期 -

中国管理信息化

2024年15期 -

中国管理信息化

2024年14期 -

中国管理信息化

2024年13期 -

中国管理信息化

2024年12期 -

中国管理信息化

2024年11期 -

中国管理信息化

2024年10期 -

中国管理信息化

2024年09期 -

中国管理信息化

2024年08期 -

中国管理信息化

2024年07期 -

中国管理信息化

2024年06期 -

中国管理信息化

2024年05期 -

中国管理信息化

2024年04期 -

中国管理信息化

2024年03期 -

中国管理信息化

2024年02期 -

中国管理信息化

2024年01期